つみたてNISAで非課税&楽天ポイントも!

政府主導によって投資への資産流入が促されており、意図はいろいろとあると思いますがその政策(NISA)がお得なことに変わりはありません。

物価上昇によって円の価値が下がりつつある今、資産運用によってその価値を相対的に保つ意味でも資産の一部を投資に回すのは大事だと思っています。

もちろん投資は元本割れのリスクがありますが、投資先によってそのリスクに大小がありますし、そもそもギャンブルとは全く性質の異なるものです。ここではそのあたりにも簡単に触れながら、楽天ポイントもお得に貯まる内容を紹介します。

つみたてNISAとは

まずはつみたてNISAの制度について簡単にご説明します。

NISAとはざっくりいうと税金がかからない制度です。通常は株式売却で得た利益に対して約20%の税金が発生します。10万円で取得した株式を12万円で売却すると2万円の利益が出ますが、このうちの4千円は税金で取られます。

これがNISA口座で取引すると非課税となり、2万円の利益がまるごと受け取れます。逆に損失が出た場合は他の株式との損益通算ができません。

NISAの制度の中でつみたてNISAは、投資信託を一定期間ごとに買い続ける制度です。こちらは1年間に合計120万円まで設定可能となっています。毎月購入すると1月当たり10万円まで設定可能です。

つみたてNISAで楽天ポイントが受け取れる仕組み

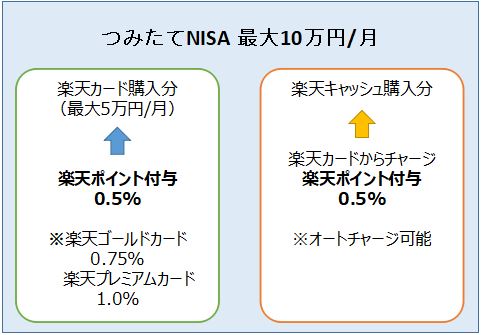

楽天証券ではつみたてNISAでの買い付け金額に対して、楽天ポイントが付与されます。楽天証券がすごいのはつみたてNISAの最大利用額、月10万円に対してすべてポイント対象だということ。

※2025年現在は10万円分のクレジットカード積み立てに対してポイントが付与される証券会社がほとんどです

具体的には楽天クレジットカード支払い分の最大5万円に対して0.5~1%、楽天キャッシュ分に対して0.5%が毎月ポイント付与されます。楽天キャッシュ分は楽天カードからオートチャージ可能ですので、楽天キャッシュが足りなくなるということもありません。

他の証券会社でもポイント付与がありますが、SePoDi管理人は楽天経済圏のため楽天証券を選択しています。

主要な他の証券会社と付与ポイント

・SBI証券 … Vポイント

・マネックス証券 … dポイント

・三菱UFJ eスマート証券 … Pontaポイント

つみたてNISAの始め方

楽天証券でNISA口座を開設する

つみたてNISAを利用するにはNISA口座が必要になります。まだNISA口座を持っていない方は口座を開設するところから始めましょう。

モッピーというポイントサイトを利用して口座開設をすると、2024年1月時点で14,500P(14,500円相当)のモッピーポイントを受け取り可能です。ぜひ下記リンクから口座開設してみてください。

ログインしたら検索窓に「楽天証券」と入力すれば案件が出てきます。

楽天カードを準備する

こちらも持ってないようでしたら、上記のモッピーリンクから申し込むことでカード発行のポイントが入手できますので利用してみてください。

投資信託銘柄を選択する

楽天証券にログインして、投資信託タブから積み立て注文に進みます。投資信託先の銘柄は「楽天・プラス」シリーズから選択すると投資残高プログラムも利用できてさらにお得です。

SePoDi管理人は「楽天・S&P500インデックス・ファンド」を選択しています。理由は以下の3点です。

・長期保有で堅調なパフォーマンス

・信託報酬が業界最安値レベル

・投信残高ポイントプログラムでポイント還元

インデックス連動でリスク分散でき、運用コストは最低限でさらにファンド保有残高に対してポイント還元まであります。

購入金額を設定する

積立設定からNISAつみたて投資枠を選び、毎月の積立金額を設定します。この際はクレジットカード払いおよび楽天キャッシュ払いを選択しましょう。

楽天キャッシュ払いを選択した場合はそのままオートチャージの設定も可能です。

分配金の受け取り方法は「再投資」

投資信託には分配金が設定されているものもあります。これは株式でいう配当のようなもので、一定期間ごとに受け取ることが可能なお金のことです。

こちらは「再投資」を選択しましょう。再投資にすると分配金で同じ銘柄の投資信託を自動で追加購入します。分配金は非課税ですので、そのまま受け取るよりも福利効果を狙って再投資に回したほうがお得です。

ちなみにNISAでおすすめのインデックス連動型投資信託は、現在分配金の設定がないものがほとんどです。

投資はギャンブルではない

元本保証がされていない点から投資とギャンブルを同一視されることもよくありますが、性質は全く異なります。

ギャンブルは胴元が存在し、胴元が利益を得るために期待値(払った金額に対して平均でどれだけ返ってくるか)を設定します。例えば宝くじだと期待値は0.5程度です。これは1,000円払うと参加者は平均で500円が返ってきて、残りの500円は胴元の利益ということになります。つまりギャンブルは参加者の平均リターンが必ずマイナスとなります。

対して投資には胴元が存在しません。投資額に対して証券会社が手数料を取りますが、基本的には投資先の価値の変動が価格に反映されます。株式投資では投資先の価値に限界はありませんので、価格がどこまでも上がり続けることがありますし、反対に価格が大暴落することもあります。これは期待値が存在せず、参加者の平均リターンは決められていないということです。(FXのように円とドルの相対評価、といったものは期待値はほぼ1です)

簡単に言うとギャンブルは儲かる人と損する人が必ず存在するのに対し、投資は儲かる人と損する人の割合が決められておらず、極論参加者全員が儲かる可能性もあれば全員が損する可能性もあるということです。

資産運用の必要性

日本銀行は「2%」の消費者物価指数上昇を目標にしています。これは年間2%の値上げを目標としているものです。

物価の上昇は経済成長の表れですので、国の経済目線では悪いことではありません。好景気のアメリカでは2013年~2023年で物価が1.3倍になっています。(消費者物価指数より)

年間2%の値上げというのは100円のものが翌年には102円になることですので、物の価値が変わっていないのなら円の価値が2%下がっているということになります。ということは手持ちの資産も年間2%価値を増やしていかないと、どんどん保有資産が目減りしていくことと同じです。

銀行の普通預金金利は高いところでも0.2%ほどですので、目標の消費者物価指数上昇率に全く足りていません。そこで保有資産の一部を資産運用に回すことで、保有資産も年間2%上昇させて資産価値を保つのが大事になります。

S&P500は年平均で10%以上価格が上昇しています。こういった投資信託先を保有資産に組み込むことで、物価上昇についていけるようにする必要があるのです。

投資信託(ファンド)とは

投資信託(ファンド)とは、個別銘柄を買うのではなく投資信託先にお金を預けるイメージです。投資信託先がそのお金をもとに様々な銘柄を買い集め、その運用成果が投資信託の評価額に反映されます。

投資信託先が受け取ったお金をもとに様々な銘柄を買い集めますので、結果として投資先の分散(リスク分散)ができるのです。

投資信託は運用実績によっては値下がり(赤字)の可能性があります。投資信託先によって、どのような銘柄を買い集めるのかなど指向性が違いますので自分に合った投資信託先を選ぶことが必要です。

また投資信託ごとに信託報酬が設定されています。年間の投資信託保有額の〇%が運用経費として取られますので、こちらも忘れず確認しましょう。

最後に

世界経済は確実に成長していますので、その成長に合わせて自分の資産価値も高めていく必要があります。

ただ儲けるためではなく、資産価値という視点で資産運用をしていくのが大切だと思います。+αでポイントも貯めて、賢くお得に資産管理をしていきましょう。